[영등포신문=나재희 기자] 국민연금을 받기 위해서는 보험료를 10년인 120개월 이상을 납부하여야 한다. 최소 가입기간인 10년을 채우면 평생 동안 매월 연금을 받을 수 있다. 그럼 최소 가입기간을 채우지 못하면 그 동안 납부한 보험료는 사리지는 것일까? 그렇지 않다. 반환일시금으로 돌려 받을 수 있다.

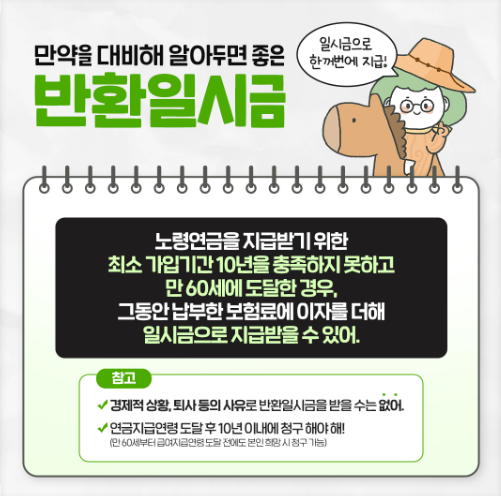

국민연금의 대표 급여인 노령연금을 지급받기 위한 최소 가입기간 10년을 충족하지 못하고 만 60세에 도달한 경우 그 동안 납부한 보험료에 이자를 더해 일시금으로 지급받을 수 있다. 반환일시금은 연금지급연령(예 : 2025년은 63세) 도달 후 10년 이내에 청구해야 받을 수 있고, 만 60세부터 급여 지급연령 도달 전에도 본인이 희망하는 경우 청구도 가능하다.

하지만 이왕이면 가입기간을 10년 이상 채우고 연금으로 평생받는게 좋다. 부족한 가입기간은 ‘추후납부(추납)’, ‘반납’, ‘임의가입’, ‘임의계속가입’, ‘크레딧’ 등을 통해 가입기간을 늘릴 수 있으므로 이를 적극적으로 활용하면 된다.

‘추납’은 국민연금을 납부하다가 실직, 사업중단 등의 사유로 연금보험료를 납부하지 못한 기간의 보험료를 추후에 내는 경우 그 만큼 가입기간을 늘려주는 제도이다. 이는 국민연금 가입 중에만 신청가능하고 최대 119개월까지 신청할 수 있다.

‘반납’은 과거에 받았던 반환일시금에 소정의 이자를 가산하여 반납하는 경우 가입기간을 복원시켜 주는 제도이다. 반환일시금을 지급받은 후 가입자 자격을 다시 취득한 사람에 한해서 신청이 가능하다.

‘임의가입’은 소득이 없는 전업주부나 납부이력이 없는 27세 미만 학생 등 의무 가입대상은 아니지만 본인이 희망하여 신청시 국민연금에 가입할 수 있는 제도이다. 60세 전이라면 원할 때 언제든지 가입신청이 가능하다.

‘임의계속가입’은 본인이 희망하는 경우 60세가 넘어서도 국민연금 보험료를 계속 납부할 수 있는 제도이다. 만 65세까지만 가입신청이 가능하다. 그 외 크레딧 제도를 활용해도 가입기간을 추가로 인정받을 수 있다.

사업자등록번호 : 107-81-58030 / 제호 : 영등포방송 / 등록번호 : 서울아00531 /www.ybstv.net / 등록 및 발행일자 : 2008년 03월 14일(영등포방송) 1995년 07월 01일(영등포신문)·/ 발행처 : 주식회사 시사연합 / 발행인 겸 대표이사 김용숙 / 편집인 김용숙 / 발행소 : 07256 서울시 영등포구 당산로 139 (당산동3가 387-1) 장한빌딩 4층 / 전화 : 02)2632-8151~3 / 팩스 : 02)2632-7584 / 이메일 : ydpnews@naver.com

영등포신문·영등포방송·월간 영등포포커스·(주)시사연합 / 본 사이트에 게재된 모든 기사는 (주)시사연합의 승인 없이는 사용할 수 없습니다.

UPDATE: 2026년 01월 11일 12시 16분